19/12/2019

La oss si at du har blitt nektet i fjerde potten, og du be om en kreditt historie for å finne ut årsakene. Vår guide vil hjelpe deg å forstå hvorfor du blir betraktet som upålitelig låner.

Roman Shards

redaktør tjeneste mycreditinfo.ru.

Kreditt historie er lagret i kreditt byrå (CRB). I Russland, 13 CHB, og selv om hver har sin egen visningsformat for kreditt historie, kun eksterne forskjeller: struktur og det samme innholdet.

En gang i året kan du få en kreditt historie i et Office gratis.

I denne artikkelen vil vi demontere kreditt rapporten av de største kreditt byrå - NBCH. Andre rapporter kan leses av analogi.

Kreditt historie består av fire deler. Den første delen kalles tittelen. Den inneholder en oppsummering av dine lån.

I kolonnen "Balanse" finn linjen "forfall". Her angir du den totale mengden av forfalte lån betalinger. Hvis det er null da, ved innsjekking du regelmessig betaler for lån

. Et hvilket som helst tall forskjellig fra null betyr forsinkelsen. I dette tilfellet vil det nye lånet nektes. Trenger du et lån - nær forsinkelse.

I kolonnen "Account" titt på linjen "Negative". Negativ kalles lån som forsinkelsen har gått i tre måneder eller har nådd det juridiske foreclosure. Det kan være aktive eller lukket lån. Jo mer negativ score, jo mindre sannsynlig å få et lån.

For å redusere virkningen av negativ kreditt, forbedre kreditt historie av små lån, men ikke i MFI. bruk kredittkort eller ta på kreditt, for eksempel et kjøleskap. Dette vil bidra til å gjenopprette omdømmet til en pålitelig låner.

Noter antall lånesøknader:

Bankene har en negativ holdning til følgende indikatorer:

Ikke prøv å ta æren usentimentalt. Liker, ikke gi et lån på en bank og gå til en annen, og så den tredje og så videre. Alle feil vises i kreditt historie og redusere sjansene for lån godkjenning.

De personlige data faller i kreditt historie av lånesøknader. Du er fylt med slike påstander, da de forsøkte å få et banklån. Personlige data bør kontrolleres for autentisitet og "utholdenhet".

Det hender at kreditt-historie er skrevet feil navn, fødselsdato og adresse. Jeg kan være feil selv låner i utfylling av søknad, og bankansatte, som overfører data fra papir til datamaskinen. For eksempel, i passet du Ivanov, og kreditt historie - "Yvonne". I vurderingen av søknaden utlåner sammen data fra dokumenter med kreditt-historie. Hvis det er avvik, nektet et lån.

Sjekk kreditthistorie for feil i personopplysninger. Hvis du finner, skrive en søknad til Bureau, som fikk en kreditt historie. Form av kreditt historie fikse på de tre store byråer er tilgjengelig på:

Personlig informasjon blir oppdatert i kreditt historie som den oppdaterer i programmene. Og jo mer jeg har denne informasjonen, så mye verre. Bankene setter pris på utholdenhet. Hvis du endrer hvert år adresse eller telefonnummer, kan bankene vurdere kreditt cheater og nekter å kreditt.

Å overbevise banken om at du ikke er en kjeltring, komme til kontoret og fortelle oss om årsakene til hyppig flytting: på jakt etter en jobb i ulike regioner eller live med slektninger.

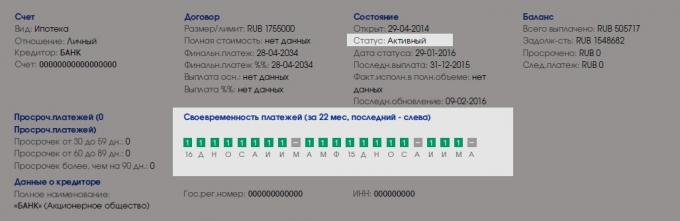

Informasjon om de enkelte lån er i avsnittet "Kontoer". Denne delen er lett å finne på de fargede rutene:

Finn aktive lån og se på betalingsplaner. Aktive lån - de som du betaler i dag.

En firkantet - en måned. Grønn torg - alt er i orden, betaler du ingen delinquencies. Grå firkantene indikerer at i noen måneder, fikk banken ikke gi detaljer om betalinger.

Dårlig, hvis du er i de grønne og grå firkanter møte kvadrater av andre farger. De snakker om forsinkelse.

Bankene betaler oppmerksomhet til dem, hvis det er noe aktivt ungdomskriminalitet. Viktig lovovertredelse dybde og lånet regnskapsdato. Hvis du slår av seks måneder siden, kreditt forsinket i mer enn tre måneder, er det nye lånet vil trolig bli avvist. Over tid vil sjansene for lånet øke.

Sjekk antall mikrolån. Bankene gjør ikke tillit låntakere, som regelmessig "snappe til lønnsslipp." Hvis du tar en mikro lån hvert halvår - dette er normalt. Ofte - dårlig.

Også huske på at bankene er mer lojale til de aktive låntakere. Hvis du har eksemplarisk kreditt historie, men de siste fem årene, gjorde du ikke bruke lån, kan banken nekte. Derfor fylle kreditt historie av ny informasjon fra tid til annen.

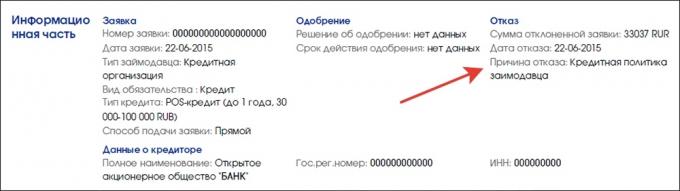

Etter delingen av "Kontoer" -delen, vil du finne "informasjon part". Det viser dine søknader om lån og deres status - godkjent eller avvist. I tilfelle søknaden indikerer utlåner grunnen:

Det er fem grunner til avslaget:

Ifølge mine observasjoner, er den vanligste årsaken til feilen - de kredittpolitiske av utlåner. Sannsynligvis fordi det er den "store" og peremptory. Akk, dette grunn til ikke å gi spesifikk retning for analyse, derfor vil den som låner må gå gjennom alle mulige alternativer for avslaget.

Hvis du ikke gir kreditt, få kreditt historie og sjekk:

hva du skal gjøre ikke må du: