95

Visninger

Layfhaker beregner alle alternativer for å finne ut hvilke lån tilbakebetaling strategi lønnsomt.

For beregningene ta et boliglån i mengden på 1,2 millioner rubler underkant av 10% per år for en periode på 8 år (96 måneder). Anta at du har en månedlig gratis 5000 rubler, som du vil sende til tidlig nedbetaling.

Konseptuelt disse beregningene er egnet for din situasjon, men blir nødt til å utføre beregninger på egenhånd for de eksakte tallene.

Når trygd på månedlig basis du gir banken like mye på grunn av nedbetaling lån. Samtidig betaling struktur varierer i ulike måneder. Vanligvis først minst halvparten er interesse - de eksakte proporsjoner kan vises i din betalingsplan.

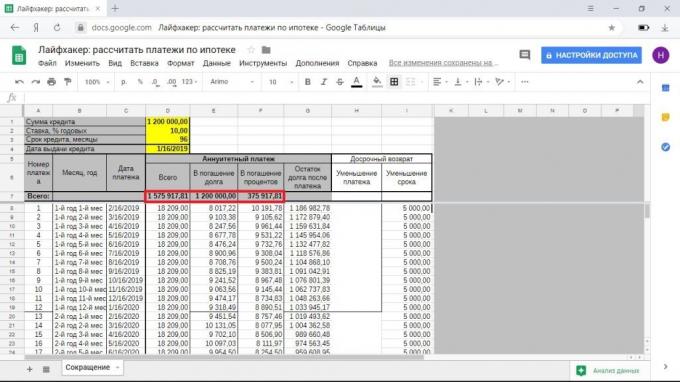

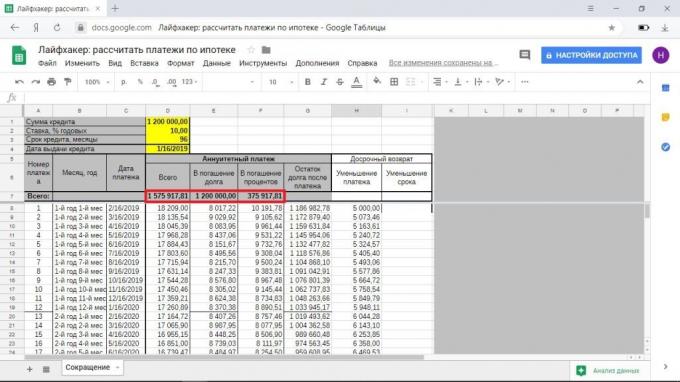

I vårt eksempel, den månedlige betalingen av 18,209 rubler. Du trenger bare å gi banken 1,747,546 rubler til 547 546 rubler betale for mye.

Hvis månedslønn ekstra 5000 rubler, og for å redusere varigheten av lånet, vil du spare 171,647 rubler til å betale renter og til fullt betale til banken for 5 år og 8 måneder.

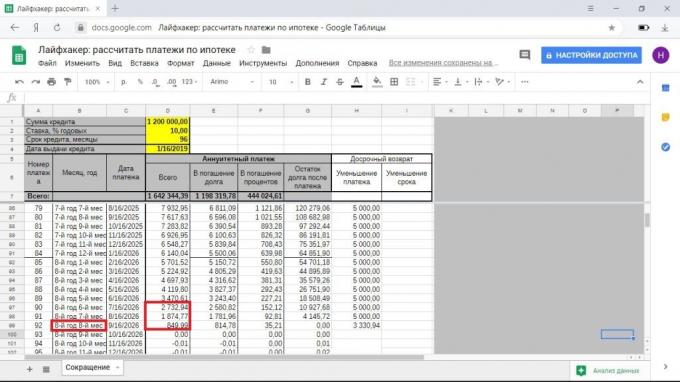

Hvis du redusere betalingen, vil du spare 103 540 rubler, betaling boliglån i 7 år og 8 måneder. I de siste månedene av betalingen vil være så små (mindre enn 5000 rubler), at du nesten ikke føler det.

Tidlig nedbetaling av reduksjonen av boliglån sikt virker mer lønnsomt å spare mer, gir hele bankgjeld raskere. Det er bare når telling for strategien for å redusere betalingen er det én ting: ut av fokusområder vanligvis motta forskjellen mellom den første månedlige betaling og redusere.

Utbetalinger med reduksjon periode, fortsetter du å betale 18,209 rubler + 5000 og skiltes med 23 209 rubler. Med en nedgang i betalings starter du med samme mengde og gradvis gå til 1874 + 5000 = 6874 rubler.

Men du kan legge på en månedlig basis til allokert til tidlig nedbetaling av forskjellen mellom de opprinnelige og nåværende betalinger beløp.

I dette tilfellet, du magisk betale boliglån i samme periode og med samme betale for mye som for tidlig nedbetaling av reduksjonen av.

Dersom din økonomiske situasjon vil forverres gang, kan du alltids utsette tidlig nedbetaling og redusere beløpet til å betale hver måned. Når tidlig nedbetaling av reduksjonen perioden, har du ingen slik luksus.

I tillegg er noen banker lov til delvis tilbakebetale et lån på nettet bare med en reduksjon i betaling, og for reduksjon av perioden måtte gå til kontoret. Hvis heltid møte med ansatte i kredittinstitusjon er ikke for deg, er dette gjenværende alternativet perfekt.

Differensierte betalinger banker tilbyr sjeldne, men for å få et boliglån med slike forhold er fortsatt mulig. I dette tilfellet blir mengden av hoved deles i to like deler, prosentandeler beregnet på en månedlig gjeld balanse. Derfor gradvis redusert mengden av betalingen.

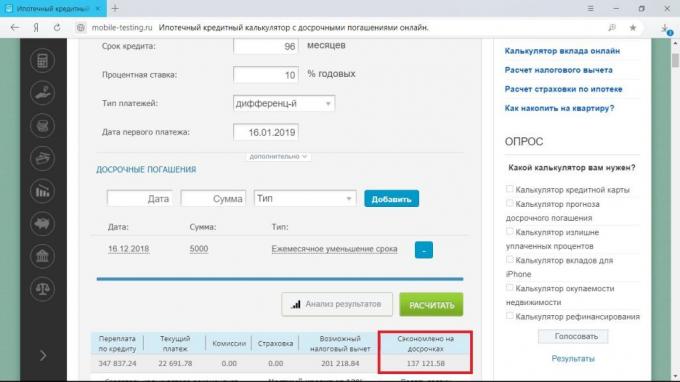

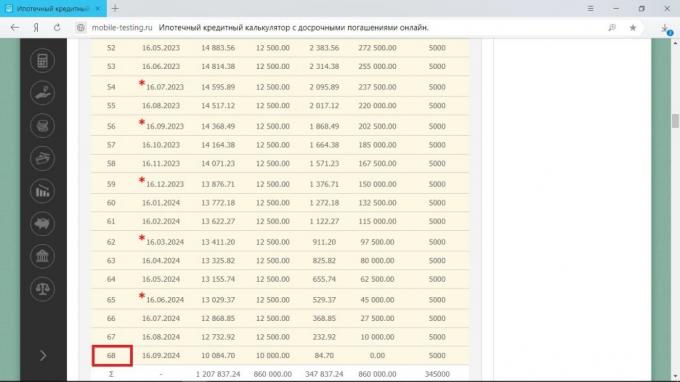

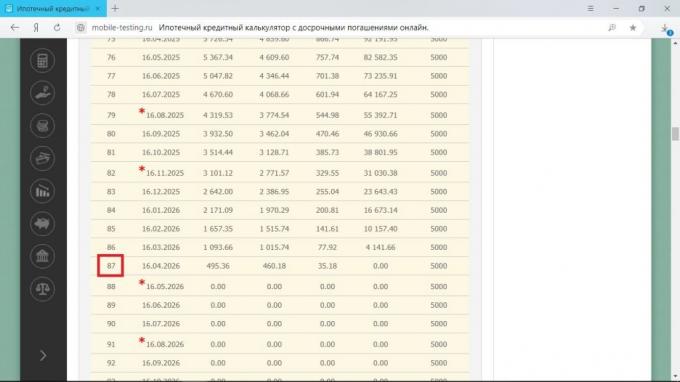

For boliglån fra vårt eksempel i denne situasjonen, vil betale for mye være 484 958 rubler, betaling for den første måneden - 22 500 rubler, den siste - 12 604 rubler. For å beregne fordelen ved å bruke et av nettstedene med lånekalkulator, for eksempel, mobile-testing.ru.

Totalt for 5000 i måneden, reduserer du betale for mye interesse på 137 121 rubler og til å betale boliglån i 5 år og 8 måneder. I denne måneden vil du bli gitt all den mindre beløp på grunn av differensiert betaling.

Husk at kalkulatoren ikke høyde for tidlig innfrielse til den første betalingen. Men hvis det var mulig, ville tallene endres litt.

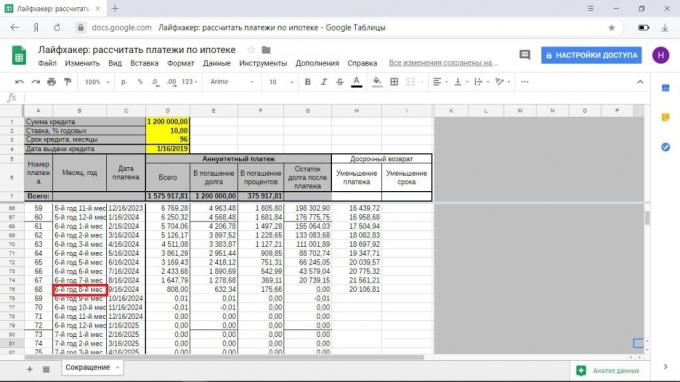

Med reduksjon av størrelsen på betalingsprosessen går også i retning av avtagende begge alternativene, men ikke så fort. Dette skyldes reduksjon av aksje, en måned går på bekostning av tilbakebetaling av hovedstol.

Det viser seg at en slik tilnærming ville bli frelst 94,196 rubler, et boliglån du søke om 7 år og en måned.

Forskjellen mellom den opprinnelige og levert strøm er meningsløst å beregne: den er dannet hovedsakelig ved å redusere prosent. Og betalingen vil bli redusert og så, avhengig av den entusiasmen som du vil slukke rektor gjeld.