6

Visninger

Unge mennesker fra 20 til 30 år gamle ofte uforsiktig med hensyn til økonomi. Vi tjene til livets opphold, tilbringe til deres behov, underholdning og hobbyer, men ikke engang tenke på det rasjonelle bruken av penger på budsjettet eller investeringsmuligheter.

Faktisk spiller det ingen rolle hvor mye du tjener, slik at investeringer og beregning av budsjettet - det er en annen holdning til penger, og antallet har ingenting å gjøre med det.

Dette innlegget handler om hvordan å håndtere din økonomi hvis du får en stabil lønn og sjelden har en inntekt på siden.

Nedenfor finner du en beskrivelse av den strategien som fungerer perfekt selv på beskjedne lønninger, samt flere verktøy for å hjelpe deg mer praktisk å administrere din økonomi.

I USA, alle besatt av praktisk tjeneste Mint.comDer kan du holde oversikt over alle dine finansielle transaksjoner.

Ved registrering brukeren skriver inn kredittkortdetaljer og kan deretter overvåke all sin bruk av tjenesten inntekter og utgifter, planlegger et budsjett, får råd om kostnadsoptimalisering og overstiger prosent varslinger lån.

I vårt land, lignende tjenester enda. Of course, i motsetning til amerikanerne, russiske forbrukerne er ikke like villige til å bruke kredittkort, og mange steder fortsatt ikke får til å betale med kredittkort.

Til tross for dette, er det flere praktiske tjenester med mobile applikasjoner som du kan kjøre budsjettet, planlegge og registrere alle utgifter og mottar en planlagt utbetaling varsel. Jeg fant noen gratis tjenester til russisk Regnskap Finans, eller med andre ord, å gjennomføre det innenlandske bokføring.

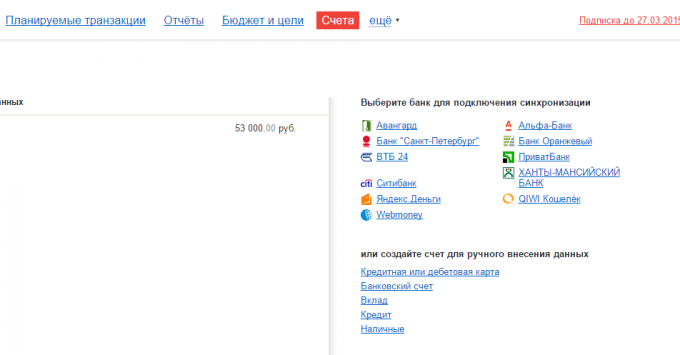

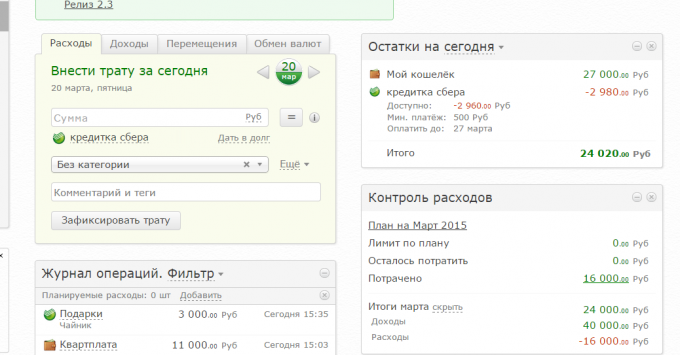

Tjenesten, som umiddelbart trekker oppmerksomheten til seg selv på bekostning av klassenavnet. Han har et meget enkelt grensesnitt, uten noen ekstra elementer og enkel journalføring. Det er imidlertid ikke negere muligheten for å laste ned transaksjoner noen banker som "Alpha-bank" VTB 24 og andre.

Det er en innebygd analyser og rapporter: Kart over inntekter og utgifter, sammenligningsperiodene for gjeld og kontanter. Alt dette i en brukervennlig tabeller og grafer. Det er også en mulighet for å sette finansielle mål, alt er ganske lett og enkel.

Mobil versjon synkronisert med Web service og inkluderer muligheten til å dele familiens regnskap, gjenkjenner SMS fra banken og automatisk angir dem i inntekter og utgifter.

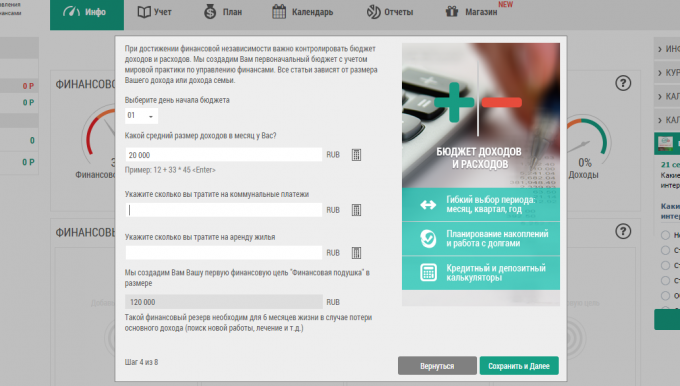

Umiddelbart etter registrering du fyller ut et kort skjema, vil dataene fra hvilken være nyttig å lage en liste over kategorier og grunnleggende anbefalinger. Ibid du umiddelbart rapportere "sikkerhet pute", som det er ønskelig å hope seg opp i nær fremtid.

Du kan synkronisere din konto med bankkort av noen russiske banker, inkludert Sberbank, VTB og andre, og laste ned transaksjoner direkte.

I tillegg er det den økonomiske tilstanden av indikatorene som sier at programmet vil automatisk gi deg en anelse om gjennomføringen av økonomi.

Denne tjenesten er svært enkel. Det er ingen store analytiske evner (det er en analyse av den årlige kontantstrøm) og synkronisering med bankene, men det er ikke nødvendig å forholde seg i noe. Tjenesten Gi du begynner coaching, du gjør ditt første transaksjonen, og voila!

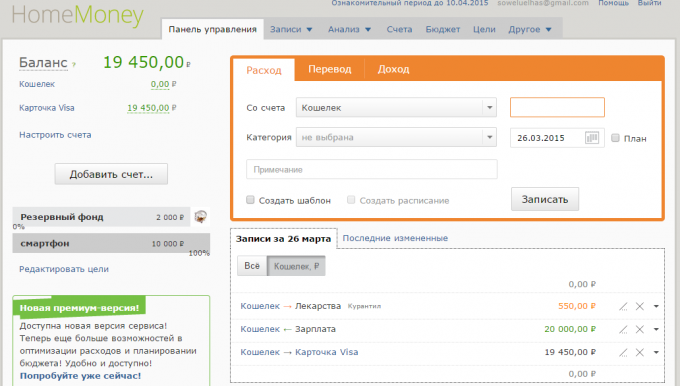

Lag et budsjett, sette mål for innsparinger (allerede har et ferdig mål som en ferie eller "sikkerhet pute", et klikk - målet er lagt til), add inntekter og utgifter.

My Mind On My

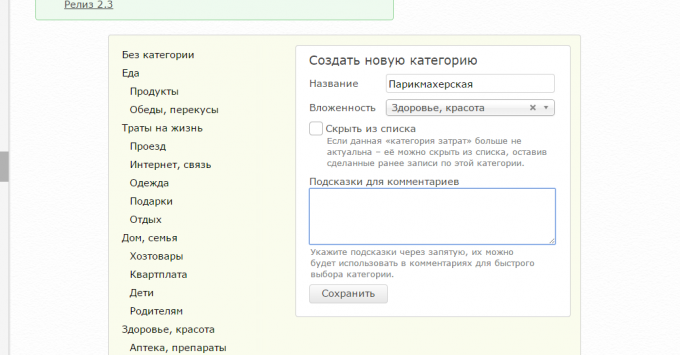

Det er alle av samme inntekt, utgifter, og flytte mellom kontoer. Inntekter og utgifter kategorier legges i et eget avsnitt "Referanser", og ikke bare når du taster inn transaksjoner. Men det finnes maler for ofte tilbakevendende utgifter, noe som er ganske praktisk.

Budsjett planlegging og finansielle mål, stor eller middels, trenger du en premium-konto. Det finnes imidlertid en slik konto i noen av de ovennevnte programmene, og uten det vil du få et minimum av muligheter.

Hva er bra, fra noen av disse webtjenester har mobile apps for iOS og Android, fordi inn dine utgifter fra den mobile enheten er mye enklere.

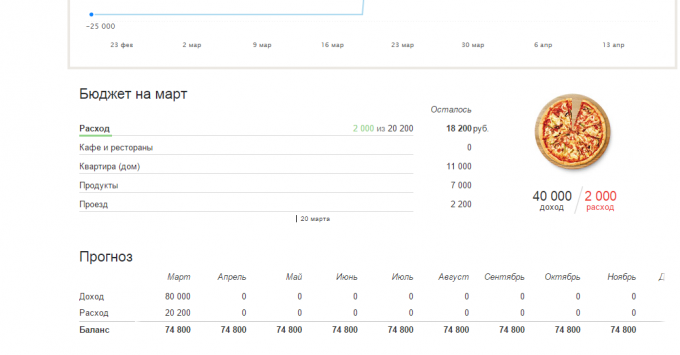

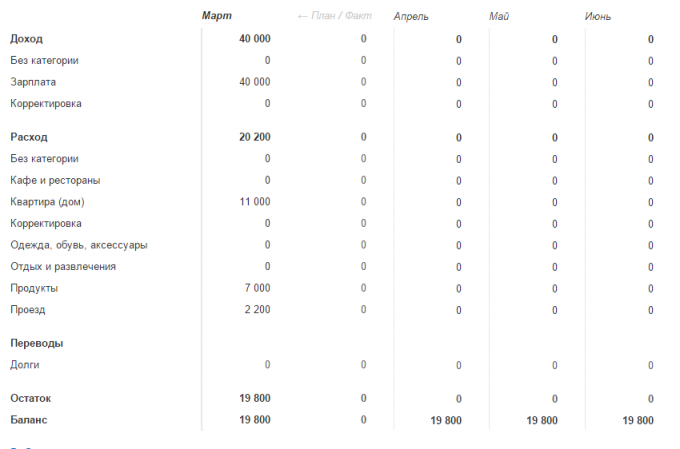

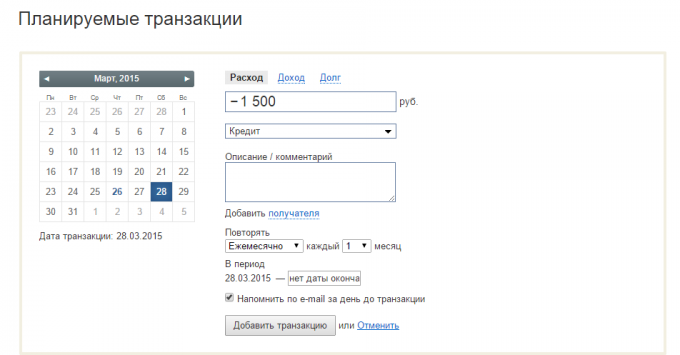

Det første du må gjøre når du har opprettet kontoen din - planlegg budsjett. Hvis du er offisielt sikkert du får betalt to ganger i måneden, og alle avgifter er allerede trukket fra det. Så bare gå inn i mengden av lønn.

Fylle i budsjettet hver måned for tilbakevendende utgifter, for eksempel betaling for en leilighet, reise, internett og så videre. Det kan være gjeld på lånet, barnepass, det beløpet som du nødvendigvis gir de eldre foreldre og andre utgifter som er klart gjentatte måned etter måned.

Nå kan du se en graf over budsjettet: hvor mye du vil bruke på ulike kategorier, som allerede er brukt og hvor mange vil være i stand til å bruke mer, ikke en løs budsjett.

Du kan opprette en egen kategori for "Alt annet" eller "just in case". Det vil bli holdt pengene som du ikke hadde planlagt å bruke i henhold til budsjettet. Så du vil ha en mer nøyaktig bilde av hvor mye det er gratis penger for eventualiteter.

Fra planlegging budsjettet er mye mer praktisk å bruke kredittkort for cash-strapped periode når du allerede har brukt siste lønn, men et forskudd har ikke kommet ennå, men snart vil bli.

Programmet er foreskrevet, hvor mye penger du har og hvilken dato det er nødvendig å betale. Så du vil ikke glemme å foreta en betaling, og du trenger ikke å betale renter.

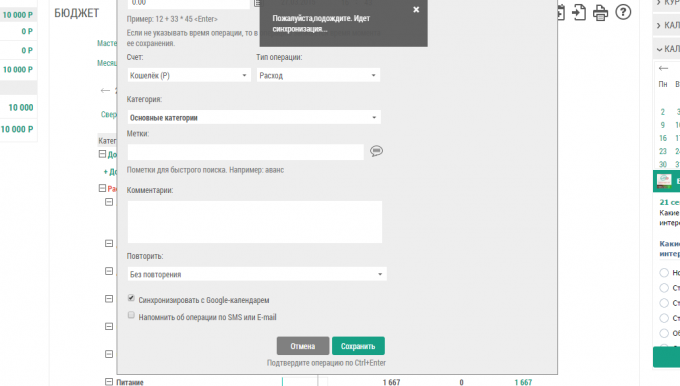

Easy Finance for dette formålet en spesiell funksjon - automatisk betaling datoer i Google Kalender, samt påminnelser via e-post og SMS.

Den "Zen-mani" har også en slik mulighet, men uten Google Kalender. Du kan planlegge regelmessige transaksjoner og fremme motta påminnelser om dem via e-post.

Så du lage et budsjett, og dine utgifter for en måned opphold innenfor dette budsjettet. Ok, det er på tide å tenke på sparing. Du kan også tilpasse en tjeneste slik at hver måned et visst beløp overføres som penger på din regning.

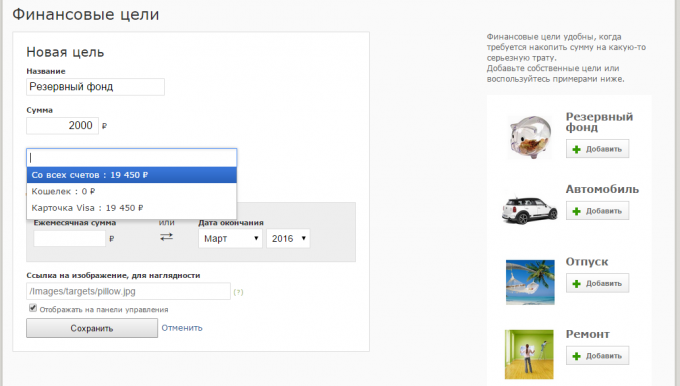

Utmerket mål for sparing - den "i nødstilfeller." Denne kontoen vil gi deg hva vi har å tilby penger - sikkerhet.

Du bestemmer hvor stor er din sparing, men oftere enn det som er anbefalt å utsette sum, som i nødstilfeller vil vare i seks måneder av livet uten arbeid. Hvis du allerede et par måneder fører hjem regnskap, vil dette være ganske enkel: ta den gjennomsnittlige faktiske budsjett for måneden og multipliser tallet med seks.

Når dette beløpet er akkumulert, ikke røre det før det mest ekstreme tilfellet som at du vil være ute av en jobb, bil eller eiendom. Du vil se, med en reserve av penger "just in case" du vil føle deg mye mer komfortabel, sikrere og mer selvsikker.

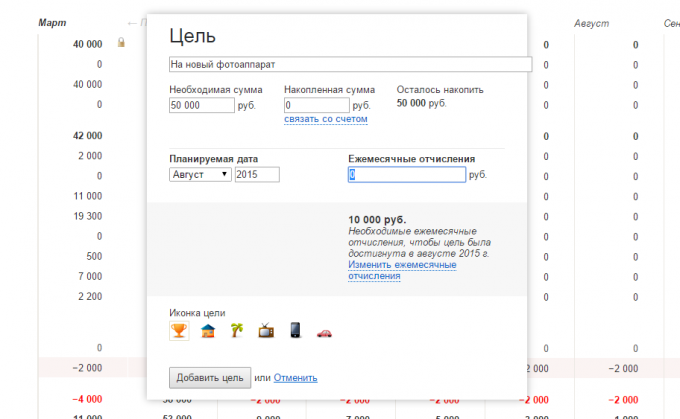

Du kan sette andre mål for akkumulering. Det kan være ulike kjøp, store eller ikke, "selge fondet" besparelser for den kommende ferie eller noe annet.

Hvis du beregne budsjettet, kan du forstår hvor mye penger du kan spare på en ting, hendelse eller ferie hver måned.

For eksempel, ser du at hver måned i overkant av budsjettet og generelle utgifter har vært 5000 rubler. Du kan sette et mål, for eksempel "kjøpe en ny smart telefon", og programmet vil beregne hvor mye du må spare hver måned for å samle den nødvendige mengden, sier slutten av sommeren. Som et resultat, får du trygghet og klarhet i personlig økonomi.

Og du har tenkt personlig økonomi? Hva bruker verktøy?